LEI COMPLEMENTAR DE NUMERO 214/2025 – DETALHANDO A REFORMA TRIBUTÁRIA (I)

- Grupo Bahia & Associados

- 22 de jan. de 2025

- 2 min de leitura

A Lei Complementar de número 214/2025 trata da Instituição do Imposto sobre Bens e Serviços (IBS), da Contribuição Social sobre Bens e Serviços (CBS), do Imposto Seletivo (IS), cria o Comitê Gestor do IBS e altera a legislação tributária, em resumo, é a Lei Complementar que oficializa a Reforma Tributária discutida, há anos, tanto nas esferas dos Executivos e Legislativos da União, dos Estados, e dos Municípios.

Realizaremos abordagens pontuais sobre os dispositivos dessa Lei Complementar. Iniciamos com tema que causa certa apreensão, relacionado as disposições doIBS e da CBS em 2026 que é identificado como o início do processo de transição do regime tributário atual, para o novo regime..

O artigo 348 dessa Lei Complementar aborda, especificamente, essa questão, trazendo as seguintes determinações:

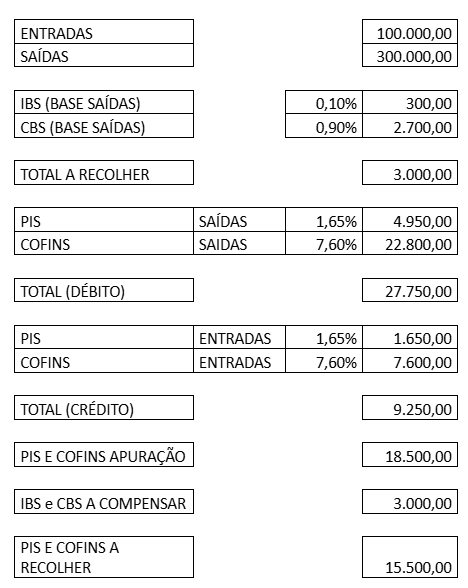

-fatos geradores ocorridos a partir de janeiro/2026;

-o montante recolhido de IBS e de CBS será compensado com o valor devido no mesmo período de apuração pelo PIS e pela Cofins;

-caso a empresa não tenha débitos suficientes para essa compensação, esse valor recolhido poderá ser compensado com qualquer tributo federal seguindo as determinações da legislação que trata dessa questão, ou, poderá ser ressarcido em até 60 dias através, também, de procedimento próprio.

-o cálculo da CBS e do IBS para os fatos geradores de 01/janeiro/2026 a 31/dezembro/2026 será realizado considerando as seguintes alíquotas 0,1% de IBS e 0,9% de CBS;

-essas alíquotas não serão aplicadas aos contribuintes enquadrados no SIMPLES NACIONAL, e caso haja redução das alíquotas normais do IBS e da CBS essas reduções também serão aplicadas a essas “alíquotas testes”, exceção a essa aplicação esta direcionada a combustíveis e biocombustíveis

-haverá dispensa do recolhimento do IBS e da CBS, neste período, e com base nessas disposições, para os sujeitos passivos que cumprirem as obrigações acessórias previstas na legislação, mantendo-se o pagamento integral de PIS e da Cofins;

Como exemplo, em termos práticos, teremos:

Comentários