NFe e NFCe – NOTA TÉCNICA 2021.003 (v1.40)

- Grupo Bahia & Associados

- 10 de mar. de 2025

- 2 min de leitura

Temos tratado de forma específica de impactos da reforma tributárias em nossos informativos. A referência para identificação nos mesmos esta como “LEI COMPLEMENTAR DE NUMERO 214/2025 – DETALHANDO A REFORMA TRIBUTÁRIA”. Pela abrangência e complexidade do tema temos buscado individualizar cada abordagem dando a ela uma individualização cuja referencia é a sua numeração. Até o momento, temos abordagens de “I” a “XIV” que estão em nossos informativos desde 22 de janeiro de 2025. Os oito primeiros desses informes abordam as operações que a reforma tributária indica ocorrerão com tratamento diferenciado em termos de tributação (por exemplo, redução de alíquotas).

Essa nota técnica em referência e abaixo detalhada, , basicamente trata de regras para validação do GTIN.

Seu ambiente de homologação tem data de 01/07/2025, e seu ambiente de produção tem data prevista de 01/10/2025.

A principal alteração, tem base na implantação de um novo grupo de validação de códigos GTIN. Esse grupo é o IV.

A versão em tela, trata da ampliação de grupos de mercadorias identificadas pelas respectivas NCMs que verificam a aplicação de GTIN no Cadastro Centralizado de GTIN (CCG), referente as mercadorias submetidas a redução de alíquotas do IBS – Imposto sobre Bens e Serviços, e da CBS – Contribuição sobre Bens e Serviços, originados da reforma tributária.

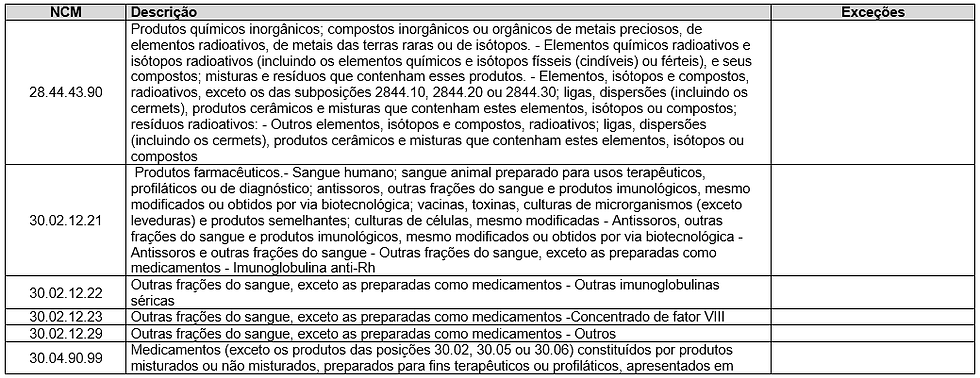

Assim temos:

Anexo I – Grupos de Mercadoria para Validação do GTIN

Anexo I – Grupo IV

PRODUTOS DESTINADOS À ALIMENTAÇÃO HUMANA SUBMETIDOS À REDUÇÃO A ZERO DAS ALÍQUOTAS DO IBS E DA CBS (EXCLUSIVE PRODUTOS HORTÍCOLAS, FRUTAS E OVOS, RELACIONADOS NO ANEXO XV) (Anexo I da LCP 214/2025) – Exceto para documentos emitidos por Produtores Primários ou produtos que não possuem GTIN

Comentários