CLASSIFICAÇÃO FISCAL DE MERCADORIAS E SUA IMPORTANCIA

- Grupo Bahia & Associados

- 3 de jul. de 2023

- 2 min de leitura

A classificação fiscal de um determinado produto, normalmente identificada como NCM – Nomenclatura Comum Mercosul, ou, TIPI – Tabela de Incidência do IPI, ou, NBM – Nomenclatura Brasileira de mercadorias, tem o objetivo de padronizar a identificação das mercadorias. Essa padronização pode estar direcionada a determinadas atividades. Por exemplo, fins tributários internos, por exemplo, comércio exterior, por exemplo, normatização quanto a produção, comercialização e uso de mercadorias.

A globalização da economia, cada vez mais chama atenção, para um desses fatores de importância do uso correto dessa classificação. Nesse sentido temos o envolvimento da OMC – Organização Mundial de Comércio, e da OMA – Organização Mundial das Alfandegas, além de outros organismos, como a OCDE – Organização para a Cooperação e Desenvolvimento Econômico, acompanhando a evolução dessa classificação.

Por vezes realizando treinamento sobre esse tema em algumas empresas, temos colocações como “......mas tudo aqui é complicado .....”. Alertamos que essa questão da importância relacionada a correta classificação fiscal, não é uma exigência independentemente local, é um exigência, um padrão mundial. O que verificamos localmente é o aperfeiçoamento do seu uso, mas a sua origem está relacionada a padrão mundial no que tange ao comércio internacional e identificação de seus produtos.

Assim, o que procura-se com a NCM, TIPI, NBM, nada mais é, do que uma padronização, que afeta questões, técnicas, tecnológicas, comerciais, sistêmicas, estatísticas, e várias outras relacionadas a comércio e circulação de mercadoria

Devemos observar que existem regras para realizar a classificação fiscal de um determinado produto. Essas regras, fazem parte da NESH – Notas Explicativas do Sistema Harmonizado, ou seja, temos um sistema mundial que busca harmonizar essa atividade de identificação de produtos, em termos técnicos, físicos, de padrão de medida, de capacitação de uso com definição de unidades de medidas, de aplicação/uso principal e secundários, de apresentação, e várias outras características, ou seja, há uma regra para se classificar produtos. No Brasil, atualmente, essa regra faz parte da

Instrução Normativa da Receita Federal de número 2052/2021. Mencionamos atualmente, por se tratar de tema que esta em constante atualização inclusive pela evolução tecnológica de vários produtos o que resulta em desdobramentos dos mesmos, novas aplicações, novas identificações, ou mesmo surgimento de novos produtos.

Também a TIPI traz informações para esse fim, identificadas como RGISH – Normas Gerais para Interpretação do Sistema Harmonizado, que na mesma linha da NESH procura dar diretrizes para a classificação fiscal de mercadorias.

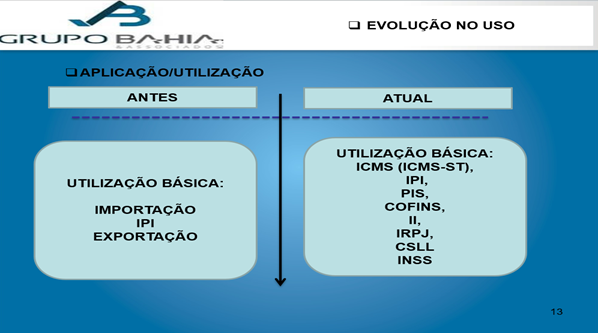

Enfatizamos a importância do tema para as empresas de forma geral, e nesse ênfase, mencionados que anteriormente a classificação fiscal de mercadorias, era praticamente utilizada para fins de comércio exterior (importação e exportação) e para identificar produtos em atividades industriais (insumos e seus produtos finais). Atualmente a aplicação é muito ampla, afeta basicamente todos os tributos que incidem sobre operação e resultado, e tem um fator decisivo no dia a dia das empresas, com o uso da tecnologia em sistemas de controles públicos como o SPED (seus módulos, e a Nota Fiscal Eletrônica), e em sistemas de gestão das empresas (ERPs), possibilitando temas como planejamento financeiro, planejamento tributário, planejamento operacional, e principalmente a eliminação de riscos e contingencias de natureza fiscal e tributária pela identificação equivocada de determinada mercadoria.

Esse assunto é muito importante e você deve levá-lo para a liderança de sua empresa!

Comentários