CONSTRUÇÃO CIVIL – CONCEITOS TRIBUTÁRIOS

- Grupo Bahia & Associados

- 23 de set. de 2025

- 2 min de leitura

Temos pelo menos duas divulgações sobre esse tema.

Tomamos a liberdade de partirmos para a terceira divulgação, tendo em vista a importância do tema em termos de aspectos econômicos, e em termos de enquadramento da operação quanto as aspectos fiscais e tributários.

No nosso dia a dia, temos situações em que o projeto não se enquadra como construção civil, mas em outras situações o enquadramento é pleno.

A proposta desse material é abordar as diversas variáveis da operação, principalmente em termos fiscais-tributários, buscando o esclarecimento de dúvidas, e trazendo esclarecimentos aos interessados.

Vamos as análises.

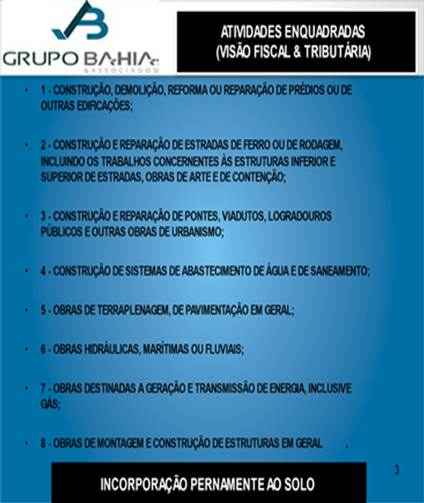

A abordagem é rica em detalhes, sendo que, por esse motivo, buscaremos explorar os principais conceitos, por exemplo, as atividades que tem esse enquadramento, e a incorporação do mesmo (do fornecimento do resultado final da atividade) ao solo de forma a comprometer a mercantilidade dos itens que o compõe, ou seja, o item incorporado a obra perde o conceito de mercancia por, agora, fazer parte de um bem imóvel.

Essa característica de uso da mercadoria na obra, faz com que a construtora, adquirindo de terceiros itens para a construção, não seja considerada comerciante dos mesmos (desses itens), pois os adquire para comporem a obra que será comercializada como um bem imóvel.

Esse cenário, traz tratamentos tributários específicos para a atividade de obra civil,

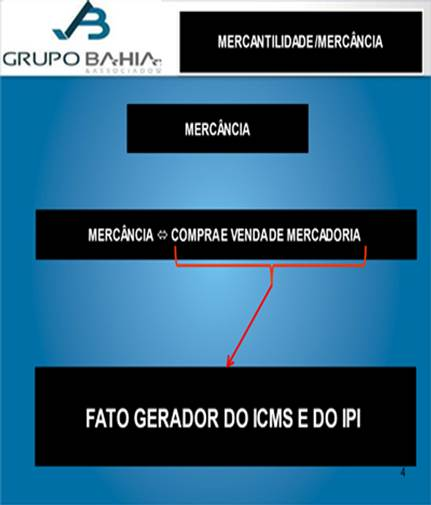

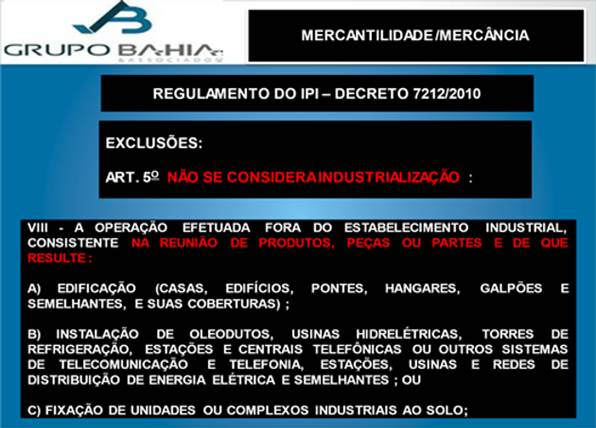

como a não incidência do ICMS, na movimentação de materiais para aplicação na obra, e na movimentação de material entre os canteiros de obras, o mesmo se aplicando a questões relacionadas ao IPI. Mesmo não se tendo a tributação desses impostos na operação, é vital o controle dessas movimentações de materiais, inclusive com o suporte na emissão de Notas Fiscais, tendo em vista a necessidade da empresa de construção civil, mesmo não sendo contribuinte do ICMS, necessitar manter Inscrição Estadual.

A carga tributária da operação, fica na seara do ISS (imposto sobre serviços de qualquer natureza), com especificações relacionadas a composição da base de cálculo do imposto, atrelada ao valor da mão de obra aplicada no investimento, daí ser importante suportar a movimentação de materiais para aplicação na obra com Notas Fiscais. Assim, a operação de construção civil, conceitualmente, se afasta do campo de atuação do ICMS e do IPI, se enquadrando na esfera do ISS, mas com importância vital aos dados cadastrais da empresa - seu objeto social - de forma a ele identificar a atividade fonte de geração de receita operacional, sem qualquer dúvida, quanto a enquadramento. Nessa carga tributária devemos avaliar, também, a incidência do PIS e da COFINS.

Essa abordagem é conceitual, de maneira a enfatizar-se que no direcionamento de execução de atividades relacionadas a construção civil, esse informativo seja, uma diretriz preliminar de atenção a pontos fundamentais da operação, sendo prudente estudo mais detalhado sobre a operação e identificação de seus pontos sensíveis em termos de controles econômico, financeiro e aspectos fiscais e tributários do fornecimento do bem imóvel.

Comentários